����ʱ��05��06����Ϣ������ Ѷ��

һ ��OLED��ҵ�����豸��Ӧ��

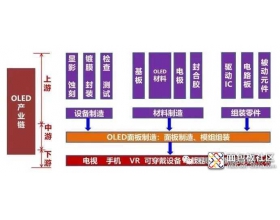

OLED��ҵ��

OLED��ҵ������Ҫ�������豸�Ƴ̣�ʴ�̡���Ӱ����Ĥ����װ�ȣ����������죨OLED�ն˲��ϡ����塢�缫�ȣ�����װ���������IC����·��ͱ���Ԫ������������OLED������죻������OLED���ն�Ӧ�ã��������ӡ��ֻ�����ʾ����ͬʱҲ����Ӧ����������

OLED����������������ʾ�����ҵ������˼���������Ҫ��Ϊ����Σ�array����ǰ��Σ�OLED�ɺУ��Լ�ģ����������ա�����ι���ͨ����Ĥ���ع⡢ʴ�̡���Ӱ���Ӳ�ͬͼ�β�ͬ���ʵ�Ĥ�����γ�LTPS������·����Ϊ���������ṩ�����ź��Լ��ȶ��ĵ�Դ���롣�ò��ֹ��յ���Ҫ�����ѵ��������Ĺ��վ����Լ����ڵ���ָ��ļ��߾�һ��Ҫ����ϸ���������£�

����ֻ���OLED ��ҵ���еĹ����Զ����豸���ֽ������ۺͷ�����

OLED�豸��Ӧ��

OLEDǰ���豸��������ι��յ���Ӱ��ʴ���豸�����Ʒ�װ�ι��յ����ơ���װ�豸���Լ�ģ��ι��յļ�顢�����豸��OLED�����豸�ڲ�ҵ��ռ��Լ35%��������TFT���к�Cell�ɺ������ΰ����ڶ�ĸ��ӹ��գ��ؼ��豸��TFT�豸�����ƺͷ�װ�豸�������ձ���������������¢�ϡ����������豸�����������������������ĵĻ��ڣ�ֱ��Ӱ�쵽��Ʒ�����ʺ���������ģ��Ͳ��Զ��豸�й��豸�̽϶ࡣ����ͼ��ʾ��

���� OLED�豸�������Ļ�������ս

OLED�豸�������Ļ���

1��OLED�����������

����ͼ��ʾ��OLED��Ӫ����2019��Q2�Ѿ��ﵽ 69����Ԫ����2019 Q1������9.5%����ȥ��ͬ��������18.9%�����Ǻ�LG�ֱ�λ�е�һ�͵ڶ�λ�����й���BOE��6%���г��ݶ�ռ��λ�е���λ��

���й��ֻ��г�������������Ԥ��2020��~2022�꽫ӭ�����Ƹ��գ�����5G�ֻ����Ǵ˲����յ���Ҫ���ӡ�

2������װ���������ǹ��Ҳ��Թ滮

�ӿ췢չ�������죬�������ҹ����������¶��ܵı���֮·������ռδ�����úͿƼ���չ�Ƹߵ��ս��ѡ�����ƶ��ҹ�����ҵ������ṹ�Ըĸ�����ҹ�����ҵ���������ƣ�ʵ������ǿ��������Ҫս�����塣

���Ҷ����������������췢չ�滮��2016-2020�꣩���ᵽ�����������ǻ�����һ����Ϣͨ�ż������Ƚ����켼������ںϣ��ᴩ����ơ�����������������������ĸ������ڣ������Ը�֪����ѧϰ���Ծ��ߡ���ִ�С�����Ӧ�ȹ��ܵ�����������ʽ��

2025��ǰ���ƽ��������췢չʵʩ“������”ս�ԣ���һ������2020�꣬�������췢չ������֧������������ǿ����ͳ����ҵ�ص��������ʵ�����ֻ����죬���������л������ص��ҵ����ת��ȡ�����Խ�չ���ڶ�������2025�꣬��������֧����ϵ�����������ص��ҵ����ʵ������ת�͡�����2020��ľ���Ŀ��֮һ——�������켼����װ��ʵ��ͻ�ơ��з�һ����������ؼ�����װ�����߱���ǿ�ľ������������г������ʳ���50%��ͻ��һ����������ؼ����Լ���������֧�����������г������ʳ���30%��

3���������Ƶı仯���������豸����������Ҫ�ԡ�

��ǰ�½�������OLED��ҵ�����豸�������ձ���������������¢�ϡ�OLED���ε����ƻ����ձ�Canon Tokki¢�ϣ�Canon Tokki���ձ���һ�����缶��ҵ����˾Ա��Լ350�ˣ���˾���ֵ�ߴ���ʮ����Ԫ����ҵ�繫����õ����ƻ������̣�������ռȫ���OLED�����豸��CanonTokki���ƻ����м��ߵĶ�λ����,�ܹ���OLED�л�������Ͼ������Ƶ�������,��������5��֮�ڣ�1�ף�1/10000����,�൱��ͷ��ֱ����1%��,����ҵ�硣Ȼ�������ڲ������ޣ�Canon Tokkiһ���������9̨���ƻ�����˳��̵Ķ�������Ҫ���������ϡ���Ҳ������ҹ�OLED��ҵ�����ǿ�ľ����Ӱ�����OLED���������Ĺؼ�ԭ��

��������������OLED�����豸�ij��ڣ��ƻ���OLED�豸ָ��Ϊ“���Һ��ļ���”���������ǵ��������Ӧ��Toptec��˾�Ĺ�Ա��ָ�ؽ��������µ�OLED��ʾ�������۸����������ź�ֹ����й©�ٴη����ĺ�����ʩ�����⣬�ձ��������˶Ժ����ij��ڹ����������ߣ�������2019��7��4�տ�ʼ���ư뵼�塢OLED���ϳ��ڡ����Ƴ��ں��������ֲ��Ϸֱ������ڵ��Ӻ������ֻ������ʹ�õķ������ǰ����뵼�����������еĺ��IJ��Ϲ�̽��ߴ��Ȱ뵼���÷����⡣�ձ���ǰ����¢����ȫ��ķ������ǰ�������������г����ֱ�ռȫ��ݶ��90����70��֮���ձ��Ժ���ʵʩ���ڹ��ƺ����뵼����ҵ�������ҵ�����ں����ҵ�������ң����Ǻ�LG�ȹ�˾���ܵ������

�����������������ձ����Ǻ����������������ҵ�豸�ij��ڹܿض��Ѿ��������ܸߵij̶ȡ����κ�һ����ҵ����Ҫ���պ��ļ������ܽ���˳����չ���������ľ�����������ҵ�����Ŀ۹��ɾ������δ������η�չ�������й���ҵ��Һ�������ϵ���Ϯ������õ�֤��

Ŀǰ������OLED�Ĺ�Ӧ��ֻ������4�����������������ձ���JDI��̨��ĺ躣����������ں��������Ǻ��й��ľ�������������Ȼ��ʱһ�Ҷ������ڵľ������ͻ��ǹ��Ҳȡ���˾�Ľ���������ͻ�ƺ��г��ݶ�ɹ�������ͬʱҲԽ��Խ�����豸�Ĺ������̶ȣ�����ڹ����豸��Ӧ����˵���Ǹ����õ���Ϣ��

4��OLED�豸���������ز��㣬������ս

�ڹ������ߵ������£������豸�̻�����Ӧ��ȡ����һ���ijɹ�����OLED���������豸�ij̶Ȼ��dz��ͣ�������ǰ���½��������������ݺͱ��ض���ҪŬ��ͻ�ơ�

���豸��Ӧ�̵ķֲ��������й��豸��Ӧ��ֻռ������Ӧ������30%�ķݶ��2016�굽2018���Ӫ�����������ڴ��豸��Ӧ�̵�Ӫ�ն��н����Եijɳ������뺫����ȣ����dz���

�ռ����ڸ�OLED�������еĹ����豸���Ա��������������豸�ı��ʴ�2018�����д�����������л���CSOT�;�����BOE�еĹ������豸������ߣ���2019��H2�Ѿ��н���20%������ռ�ȡ���Ȼ�������豸���кܴ�������ռ䡣

OLED�豸������ͻΧ֮·

��CINNO researchͳ�Ƶ����������������豸��Ӧ����OLED�Ƴ��еĸ��DZ�������ֻ��39%�����Ƴ���ռ�ȷdz��͡�

�������ǽ������������豸���г�����ͷ���

һ���Զ����豸 ָ����Load/Unload/Packing/Unpacking/MES/Robot��һЩ�Զ����Ľ���������豸����CINNOԤ�⣬δ�������꣬����60~90��RMB���г��������豸��Ӧ�����Զ����豸������п�Ϊ��

���������������豸��Ӧ�̵ķ�չ����Ӧ����������ĿǰLCD�ij�������������������������ģ���Զ����豸��������ϣ������Զ����豸�����г�ǰ��������OLED���ε��豸��Ϊ�������ݺ�Ͷ��ɱ��dz��ߣ���ʱ�����߱�������������

����������豸��������ѧ��bondingѹ�ۼ��AOI���Զ�������API���Լ�Aging����¼�豸����OTP,Gamma���Զ����豸����Ŀǰ�г�Ԥ�����������г���50�ڵijɳ��ռ䡣

�������������豸�������豸����COF/IC/FPC�����ݲ��Ͽ��Է�ΪCOF/COG/FOF/FOG/TFOG/TFOF/FOP/COP�����ࣻ���������豸����ƫ��Ƭ������Ĥ��OCA������Ĥ��CG�ǰ壨��3D���۵����ࣩ�Լ�һЩ���ĺͽ����ȵ������Զ����豸��

ĿǰOLED�����豸��Ӧ����ҪΪ������ATS��SFA��Finetek����ǰ������Ҫ����ͨ���ɣ�BOE�϶ࣩ�����ǹ����豸��Ӧ���е�����װ�����������ͼ�����������ͻ�ơ����˽⣬����װ���ڹ�����

sensor��film�ϵİ����˷ḻ��ʵ����ͬʱ��COF�ȸ߾��Ȱ��豸Ҳ�д����������顣δ������OLEDģ�鳧�����ţ����豸�ڹ����������л����кܶ����ġ�

�����豸��ҪΪ����SHINDO��TOPTEC�Լ�LDK��TOPTEC���������ߣ�Ŀǰ�������豸���ڹ��ڡ����������豸���Ĺ�Ӧ��������װ��������LCDӲ�������г���10����Զ����豸�������������顣����������Ϣ������װ����OLED������3D���۵������Զ��������豸�Ѿ���ù���OLED�����̵ĸ߶��Ͽɣ�2D��3D���ݣ��Լ�3D�ǰ� 180°���ڵ�����Ҳͨ�����ڶ����ֻ������̵���֤���Լ����Ѿ���ɳ������ڿͻ��˿�ʼ����������δ��Խ��Խ����豸�̶��������г�������������¼����²�Ʒ�����������OLED�����̺�OLED����������

�������豸�IJ���֮��

1�������豸�̵Ļ������о�Ƿȱ��������OLED����3D��������Ҫ�õ��Ĺ轺ģ���Ǻ����ξߣ�ͨ���о��轺���������ϵ����ԡ���Ȳ���Ͻṹ���������ģ�ͷ���ﵽ��õ�����Ч��������ͻ����Χ����ҵ���ܡ�

2���������豸�ľ�ϸ�Ȳ��������ܴӻ�̨����ۣ���·���ֺ����ԣ������ĺ����Ժ;�ϸ�ȣ�����ļӹ�Ʒ�ʡ���װЧ���ͻ������ظ����ȵȵȷ����������������豸�ͽ����豸�IJ��Ƿdz������ϲ��ֵĺû�������Ӱ���Ʒ��Ʒ���Լ��豸�����ܺͺ��ڵ�ά��������Ҳ�ǹ����豸ʹ���߱�Թ���ĵط���

3������OLED�����̶��ڹ����豸�̽Ϲ����豸����ij�̶ֳ��ϸ��Ͽ������ڵ��պ��豸�̵Ľ��ڶ��ϳ������һ�����ڵ��豸�зdz������ʱ�����豸����֮ǰ�����豸�Ż��Ͳ�Ʒ���ԣ����豸�ij���Ʒ�ʺͳ�������豸�����ձ�Ϲ����豸�̺á��������豸�̾������ң��������ڿͻ��������Ʋ��ò��ڼ��������Ϊ�˳�������������ʱ�������豸û����װ��ɾͳ������ͻ��ˡ������ĺ�������豸�ڿͻ��˵�����Ҫ�˷Ѵ�����ʱ�䣬�����������ɱ������ϳɱ������пͻ��Լ��IJ��ϳɱ���Ҳ���¿ͻ��IJ������һֱ�Ӹ߲��¡�

4���豸���������������˲�Ƿȱ�������豸�̻������ǷDZ��豸��ͬ�����յ��豸��ÿ���ͻ��Ŀ��ƻ���������������dz�̬����ǰ�Ĵ��ģ����ģʽ��ʱ���Ѿ���ȥ�ˣ������������˼�������ͽ��������������˲ţ������ڲ�ģʽ�Ż����������Ƶĸ���ѧ�Ĺ���������ÿ����������ҵ��Ҫ�ر����ӵ����⡣

չ�����ܽ�

���Ľ�����OLED��Ʒ�Ľṹ�����ԣ������OLED�����Ĺ��ս�������ϸ��˵����ͬʱ���OLED�Ƴ����������豸��Ӧ�̣��ڴ˻����Ϸ���OLED�豸�������ķ���ʹ��Ľ����֣�ϣ������ܶ�OLED��Ʒ�����պ����豸��Ӧ����һ���Ƚ�ȫ����˽⡣δ�����������ܣ�Ⱥ�����ܣ��˻��ں����ܵ����Ӧ�ý���һ����߸��ֲ�Ʒ�ĸ��Ի����ƽ��й�����ҵ����ʵ�����û�Ϊ���ĵ���ģʽ����ҵ̬�������ڶ�Ʒ�֣���С������Ʒ�������Զ�������ģʽ����Ӧ�������Զ����豸������������Ϊ��ҵ��չ���ơ������豸����Ҫ���ڲ����豸�з�����װ�����Ժ��ۺ�ȸ������ڵĹ����ϻ���̽���·����������Ż��ͳ������£�Ϊ�ͻ��ṩ���ƻ��Ļ�е��ƣ����Ի������忪������Ч�ʵ�ϵͳ���ϣ������ʵ��ۺ�����豸�����������ͣ�

������dz��OLED�豸�Ĺ�����ȫ�����ݣ���ӭ���ָ����

������

��OLED���Ƴ��Ź���ƽ̨��ÿ��һ�������ţ����ǹ�����

���ϡ�������

�豸�����������ҵ��Ҫ��Ѷ����һʱ���˽����

��ҵ��չ��̬����ע�취���Ź��ںš�i51touch�� ������ɨ�������ά���ע��������鿴��ϸ����